由于一直重仓的都是金融类股票,所以我对财报的理解是片面的,我对金融财报中的一些名词相对熟悉,但是对其他公司财报中一些概念,却相对陌生,比如现金流、毛利率等等。

前几天反复听了两遍《巴菲特教你读财报》,这应该是我目前看过在财报理解中最具实战价值的一本书。

表面上,是巴菲特在教你如何读财报,但实际上,它是在回答一个问题,那就是你如何通过财报的数据,去判断这家公司是否具有持续性竞争优势?

我读过很多财报,但是我一直有一种感觉,那就是财报似乎只能代表过去,难以预知未来。而且财报是可以被调节的,大家关注的净利润等指标公布后,股价马上会有涨跌,仿佛某一期的净利润如此重要。但是净利润等指标有时候就跟橡皮泥一样,看管理层怎么捏。

而在这本书中,巴菲特的思考是简单而清晰的,它清晰地告诉我们,如果想要判断一家公司的未来,我们应该看什么指标怎么看。

那么,究竟如何判断一家公司有持续性的竞争优势?

01

损益表指标

1. 毛利率:看过去十年的毛利率,尤其是那些毛利率40%以上的公司。如果一个行业的毛利率低于20%,说明这个行业存在着过度竞争。

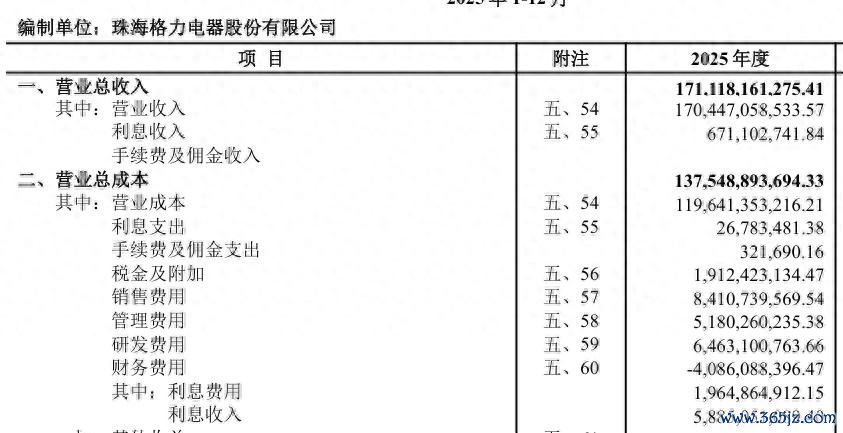

关于毛利率的公式,以下图格力的利润表为例,我认为应该是(营业收入-营业成本)/营业收入,而不是用营业总收入和总成本。因为这个公式算出的是主营业务的毛利率,这才是一个公司的核心,而应该先忽略掉利息收入等非主营收入。

2. 折旧费占毛利润的占比较低

3. 利息支出:在消费品领域,巴菲特钟爱的公司利息支出占营业利润的占比均小于15%。

4. 每股收益:看连续十年的每股收益数据。

5. 研发费用:需要持续花费很多研发费用的公司,在持续竞争力上都有缺陷。

6. 税后净利润和净利润率:净利润长期要是向上的趋势;净利润率(净利润/营业总收入)长期大于20%,通常有可持续竞争优势。低于10%,可能在长期竞争激烈的行业。这一点上,银行等金融部门不适用,银行高净利润率可能意味着贷款有高风险。

02

资产负债表指标

1. 现金和现金等价物:主要看现金的来源,是发行债券或股票?出售了资产?还是持续经营产生的?可以看过去7年的资产负债表来判断。如果是持续经营产生大量现金,就说明某种长期的竞争力。

2. 存货:存货增长同时,净利润也增长。存货时而多时而少的公司,很可能处于高度竞争的行业。

3. 应收账款占总销售比例:比同行低,说明有竞争优势。

5. 房产、厂房和机器设备:优秀企业,无需花很多钱更新。

6. 总资产:总资产比较低的企业,往往意味着行业门槛低,未来可能面对竞争。

7. 短期借款:借短放长虽然短期获利,但是长期很大风险。金融机构里,巴菲特不喜欢那种短期借款/长期贷款比例高的公司。

8. 优先股:看起来是权益,但是其实是一种负债;其他负债是税前扣,它是税后扣,所以是一种高成本负债。优秀公司一般没有或者有很少的优先股。

其他金句:利润的来源,比利润的本身,更加有意义。

亿策略提示:文章来自网络,不代表本站观点。